Khi AI rời khỏi đám mây: Vì sao thông báo của Nvidia là tín hiệu chiến lược chứ không phải tin sản phẩm

Đây không chỉ là một sản phẩm mới, mà là tín hiệu cho thấy quyền lực tính toán đang rời trung tâm dữ liệu để tiến gần hơn tới người dùng cuối.

Điều thực sự đã xảy ra tại Computex

Tại hội nghị Computex Đài Bắc đầu tháng 6, Nvidia – công ty niêm yết có giá trị lớn nhất thế giới – công bố hợp tác với Microsoft để phát triển một dòng chip dành riêng cho máy tính cá nhân. Người đứng đầu Nvidia ví bước đi này với khoảnh khắc điện thoại di động tiến hóa thành smartphone.

Cách diễn đạt nghe có vẻ thậm xưng, nhưng cấu trúc bên dưới của tuyên bố này lại rất đáng để các lãnh đạo doanh nghiệp dừng lại suy nghĩ. Nvidia đang thừa nhận – một cách công khai – rằng giai đoạn “AI đồng nghĩa với compute đám mây khổng lồ” đang chuyển pha. Đây là một công ty đã xây dựng vốn hóa hàng nghìn tỷ đô la trên nền tảng GPU trung tâm dữ liệu, giờ chủ động đặt cược vào một kiến trúc có thể làm chính sản phẩm cốt lõi của họ trở nên ít quan trọng hơn cho nhiều use case.

Đây không phải tin về một con chip mới. Đây là tín hiệu rằng cấu trúc kinh tế của ngành AI đang được vẽ lại.

Vì sao bước đi này có ý nghĩa

Suốt ba năm qua, kinh tế học của AI nghiêng hoàn toàn về phía huấn luyện mô hình (training): cần GPU cluster khổng lồ, điện năng dồi dào, vốn đầu tư hàng chục tỷ đô. Nhưng khi các tác tử AI (agentic AI) – những hệ thống tự thực hiện chuỗi tác vụ phức tạp – bắt đầu phổ biến, cán cân dịch chuyển sang inference, tức giai đoạn mô hình phản hồi truy vấn người dùng.

Inference cho tác tử có đặc tính rất khác. Một tác tử đặt vé du lịch hoặc xử lý quy trình nội bộ có thể gọi mô hình 50 đến 200 lần cho một tác vụ duy nhất. Mỗi cuộc gọi đều tiêu tốn token, mỗi token đều có chi phí. Khi quy mô triển khai mở rộng ra hàng triệu người dùng, kinh tế học cloud trở nên căng thẳng. Việc gửi mọi quyết định nhỏ – kiểu “cần mở ứng dụng nào tiếp theo” – qua trung tâm dữ liệu cách hàng nghìn cây số chỉ để xử lý rồi gửi về là sự lãng phí cả về độ trễ lẫn ngân sách.

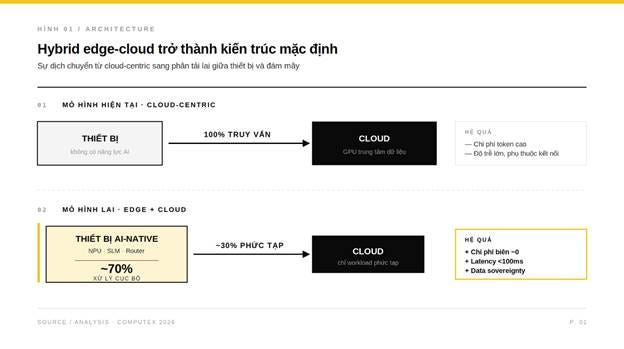

Có ba yếu tố kỹ thuật hội tụ khiến AI on-device giờ mới thực sự khả thi. Thứ nhất, các mô hình ngôn ngữ nhỏ (3 đến 8 tỷ tham số) đã đủ thông minh cho phần lớn tác vụ thường ngày. Thứ hai, kỹ thuật nén mô hình – quantization và distillation – đã trưởng thành đến mức cho phép chạy mô hình tinh gọn mà không mất quá nhiều năng lực. Thứ ba, phần cứng NPU và CPU thế hệ mới trên laptop cuối cùng cũng đủ mạnh. Khi ba yếu tố này gặp nhau, một kiến trúc lai cloud-edge trở thành lựa chọn mặc định: việc đơn giản chạy tại chỗ, việc phức tạp gửi lên đám mây.

Ba góc nhìn về ý nghĩa của tuyên bố này

Cách đọc lạc quan – và có cơ sở thực tế – cho rằng đây chính là khoảnh khắc tái phát minh máy tính cá nhân. PC trong 40 năm qua là cỗ máy chờ con người ra lệnh: mở trình duyệt, gõ email, mở bảng tính. PC tương lai có thể là cỗ máy tự ra quyết định, tự thực thi chuỗi tác vụ thay mặt người dùng. Nếu phép so sánh với smartphone đúng – sau khi smartphone ra đời, người ta dùng điện thoại cho mọi thứ trừ gọi điện – thì phần cứng PC sẽ bước vào chu kỳ thay thế ép buộc mới, và toàn bộ chuỗi cung ứng từ chip đến phần mềm tới kênh phân phối đều có cơ hội tăng trưởng.

Phía phân tích thị trường lại đặt vấn đề thẳng thắn hơn: lợi thế cạnh tranh của Nvidia ở mảng GPU trung tâm dữ liệu không chuyển dịch dễ dàng sang mảng CPU cho PC. Lần này họ là kẻ mới vào sân chơi mà Intel, AMD, Apple và Qualcomm đã thống trị nhiều thập kỷ. Hơn nữa, “moat” lớn nhất của Nvidia – nền tảng CUDA cùng cộng đồng developer được đào tạo trong 15 năm – không có ý nghĩa tương đương ở thế giới PC, nơi developer ứng dụng người dùng cuối quan tâm DirectML, Core ML hay ONNX Runtime hơn. Apple đã tích hợp Neural Engine sâu vào hệ điều hành từ 2017. Qualcomm với Snapdragon X Elite đã có mặt trên các dòng Copilot+ PC. Nvidia vào sau, không sở hữu hệ điều hành, và phải đứng ở vị thế đối tác với Microsoft thay vì chủ thể tích hợp dọc như cách họ vẫn quen.

Lập luận tỉnh táo nhất thì nhận xét: ngành công nghiệp đồng thuận rằng tương lai sẽ khác hiện tại, nhưng không ai có hình dung rõ ràng đó là gì. Mỗi nhà sản xuất chip lại định nghĩa “AI chip” theo cách riêng. “Super chip” của Nvidia – tổ hợp GPU và CPU – mới chỉ được công bố ở mức tuyên bố, chưa có thông số chi tiết để so sánh. Câu chuyện hiện tại nhiều phần là định vị thị trường hơn là chứng minh năng lực kỹ thuật vượt trội.

Ba cách đọc này không loại trừ nhau. Sự thật có lẽ nằm ở giao điểm: kiến trúc máy tính đang thực sự thay đổi, nhưng ai thắng cuộc trong làn sóng này còn rất mở, và phần lớn các tuyên bố thời kỳ đầu cần được giảm trừ một mức độ phù hợp.

Đánh giá chuyên môn: bốn dự báo có thể đặt cược

Thứ nhất, “router” sẽ là chiến trường mới. Trong kiến trúc lai cloud-edge, câu hỏi quan trọng không còn là “AI chạy ở đâu” mà là “ai quyết định AI chạy ở đâu”. Một router thông minh trên thiết bị – có khả năng phân loại truy vấn, định tuyến tới mô hình phù hợp, và quản lý ngữ cảnh – sẽ trở thành lớp giao diện quyết định trải nghiệm người dùng. Ai sở hữu router, người đó sở hữu mối quan hệ với khách hàng. Đây là lý do Apple, Microsoft và Google đang chạy đua xây dựng các “AI orchestrator” cấp hệ điều hành.

Thứ hai, biên lợi nhuận của các nhà cung cấp API mô hình sẽ chịu áp lực ở phân khúc consumer. Nếu 60-70% truy vấn của người dùng phổ thông được xử lý cục bộ miễn phí, các API tính theo token mất đi một phần lớn thị trường. OpenAI, Anthropic, Google và các đối thủ sẽ phải đẩy mạnh hơn vào phân khúc doanh nghiệp – nơi yêu cầu reasoning sâu, compliance, và kiến thức cập nhật vẫn giữ cloud ở vị thế không thể thay thế. Sự phân hóa giữa AI tiêu dùng (đẩy về edge, miễn phí) và AI doanh nghiệp (giữ ở cloud, tính phí cao) sẽ rõ rệt hơn.

Thứ ba, sức ép lên hạ tầng điện sẽ giảm – nhưng không nhanh như mong đợi. Tiêu thụ điện của trung tâm dữ liệu AI đã trở thành rào cản thực sự ở Mỹ, Ireland, Singapore và sắp tới là Đông Nam Á. Việc đẩy inference xuống thiết bị giúp giải tỏa một phần. Tuy nhiên, training mô hình mới vẫn cần cluster khổng lồ, và xu hướng mô hình ngày càng lớn không dừng lại. Edge AI là van xả áp, không phải giải pháp căn cơ.

Thứ tư, Nvidia đang chủ động “ăn vào chính mình” để tránh bị ăn bởi đối thủ. Đây là cách giải quyết Innovator’s Dilemma kinh điển – tốt hơn là tự cắt vào doanh thu hiện tại còn hơn để người khác cắt. Động thái này cho thấy ban lãnh đạo Nvidia hiểu rõ rằng nếu PC làm tốt 80-90% công việc tại chỗ, nhu cầu mua thêm GPU trung tâm dữ liệu sẽ chững lại trong vài năm tới. Đặt cược vào PC là bảo hiểm chiến lược, không phải mở rộng cơ hội.

Tác động đến thị trường Việt Nam: ai cần chú ý ngay

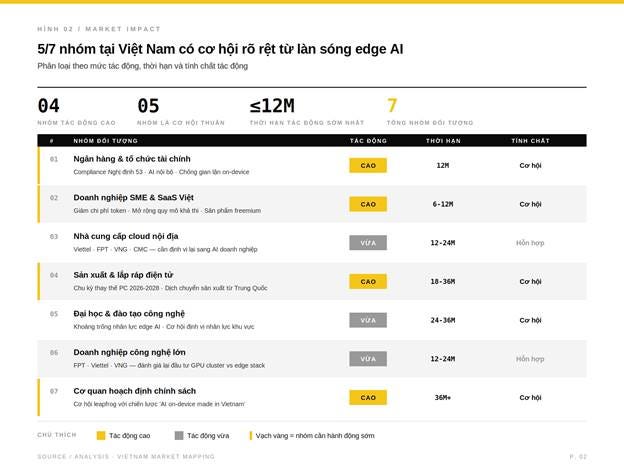

Khác với các tuyên bố công nghệ thông thường mà Việt Nam thường tiếp nhận với độ trễ 12-24 tháng, làn sóng AI edge này có tác động sớm và cụ thể hơn lên một số nhóm.

Các ngân hàng và tổ chức tài chính là nhóm hưởng lợi rõ ràng nhất. Nghị định 53/2022 và Luật An ninh mạng yêu cầu dữ liệu nhất định phải lưu trữ trong nước. Mọi sáng kiến AI dựa trên API nước ngoài đều vướng câu hỏi compliance. AI on-device giảm đáng kể bài toán này: dữ liệu khách hàng không cần rời khỏi thiết bị nhân viên hoặc hệ thống nội bộ để được xử lý bởi tác tử. Các ngân hàng đang triển khai AI cho phân tích tín dụng, chống gian lận, hay tư vấn khách hàng nên đánh giá lại kiến trúc – không phải tất cả workload đều cần cloud, và không phải tất cả cloud đều cần ở nước ngoài.

Các doanh nghiệp vừa và nhỏ đối mặt với thực tế khắc nghiệt là chi phí token tính bằng đô la, doanh thu tính bằng đồng. Một sản phẩm tích hợp GPT hay Claude API có thể đốt ngân sách rất nhanh ở quy mô vài chục nghìn người dùng Việt Nam. Khả năng chạy mô hình tinh gọn trên thiết bị người dùng cuối là lối thoát kinh tế quan trọng. Các SaaS Việt Nam đang xây dựng tính năng AI nên ngay từ bây giờ thiết kế kiến trúc lai – không nên khóa mình vào một mô hình kinh tế phụ thuộc hoàn toàn vào API trả phí theo lượng dùng.

Các nhà cung cấp cloud nội địa (Viettel Cloud, FPT Cloud, VNG Cloud, CMC Cloud) đứng trước ngã rẽ. Một mặt, AI on-device làm giảm một số nhu cầu compute. Mặt khác, doanh nghiệp Việt vẫn cần nơi chạy các workload doanh nghiệp phức tạp với compliance nội địa. Cơ hội thực sự nằm ở mảng AI doanh nghiệp – chuyên sâu, có cam kết dữ liệu trong nước, tích hợp với các mô hình mở cho tiếng Việt. Cuộc chơi không còn là cạnh tranh với AWS hay Azure về compute thô; nó là cạnh tranh với chính cloud nước ngoài về định vị “AI doanh nghiệp Việt cho doanh nghiệp Việt”.

Doanh nghiệp sản xuất và lắp ráp điện tử – nhóm mà Việt Nam có vai trò chuỗi cung ứng đáng kể với Intel, Samsung, LG, Foxconn – nên theo dõi sát chu kỳ thay thế PC mà làn sóng này có thể kích hoạt. Nếu kịch bản “tái phát minh PC” đúng một phần, sản lượng laptop toàn cầu có khả năng tăng vọt trong giai đoạn 2026-2028. Việt Nam là một trong số ít quốc gia có thể hấp thụ phần dịch chuyển sản xuất từ Trung Quốc trong bối cảnh căng thẳng thương mại Mỹ-Trung tiếp diễn.

Các trường đại học và đơn vị đào tạo công nghệ đối mặt với khoảng trống nhân lực đang nới rộng. Việt Nam đào tạo khá tốt về phát triển ứng dụng web và mobile, nhưng kỹ năng triển khai AI tại biên – tối ưu mô hình, quantization, ONNX, Core ML, DirectML, thiết kế router cloud-edge – là khoảng trống lớn. Đây là cơ hội định vị quốc gia: nếu Việt Nam có thể đào tạo ra lực lượng kỹ sư edge AI ở quy mô khu vực, đó là lợi thế cạnh tranh nhân lực thực sự, không phải khẩu hiệu.

Các doanh nghiệp công nghệ lớn như FPT, Viettel, VNG, một mai bám đuôi gần với các bước đi của Nvidia (FPT đã có hợp tác xây dựng AI Factory với Nvidia) cần đánh giá lại cân bằng giữa đầu tư hạ tầng đám mây và đầu tư vào lớp sản phẩm chạy trên thiết bị. Đầu tư hàng trăm triệu đô vào GPU cluster là cú đặt cược lớn; nếu một phần đáng kể thị trường dịch chuyển xuống edge trong 3-5 năm, ROI của các cluster này cần được tính lại với kịch bản bảo thủ hơn.

Cuối cùng, cơ quan hoạch định chính sách nên nhìn nhận làn sóng này như một cơ hội leapfrog thực sự. Việt Nam không có lợi thế tự nhiên trong cuộc đua trung tâm dữ liệu AI quy mô siêu lớn – chi phí điện, hạ tầng làm mát, và đặc biệt là khả năng nhập khẩu GPU cao cấp đều là rào cản. Nhưng AI edge thì khác. Nó dân chủ hóa khả năng triển khai AI, và Việt Nam có đủ năng lực kỹ sư phần mềm để cạnh tranh ở lớp này. Một chiến lược quốc gia tập trung vào “AI on-device, made in Vietnam” có thể là định vị thực tế hơn là tham vọng đuổi theo các AI factory hàng tỷ đô.

Câu hỏi mỗi CEO nên đặt ra trong 30 ngày tới

- Kiến trúc AI hiện tại của tổ chức có phụ thuộc hoàn toàn vào một nhà cung cấp API duy nhất hay không, và chi phí đó sẽ ra sao khi quy mô tăng gấp 10 lần?

- Trong các use case AI đang triển khai, bao nhiêu phần trăm thực sự cần năng lực reasoning của mô hình lớn, và bao nhiêu có thể xử lý bởi mô hình tinh gọn chạy cục bộ?

- Đội ngũ kỹ thuật có hiểu biết về quantization, distillation, và triển khai mô hình trên thiết bị không, hay năng lực này vẫn là khoảng trống?

- Nếu chi phí inference giảm 80% nhờ chuyển xuống edge trong 24 tháng tới, sản phẩm hay dịch vụ nào của tổ chức sẽ trở nên khả thi mà hiện tại đang bị giới hạn bởi kinh tế cloud?

- Và quan trọng nhất: tổ chức đang chuẩn bị cho kịch bản “AI ở khắp mọi nơi, chi phí biên gần bằng không” hay vẫn đang vận hành theo giả định “AI là dịch vụ đắt đỏ phải dùng tiết kiệm”?

Câu trả lời cho những câu hỏi này quyết định liệu tổ chức đang xây dựng lợi thế hay đang xây dựng nợ chiến lược.

Khung hành động cho CIO: ma trận quyết định và 6 ưu tiên kỹ thuật

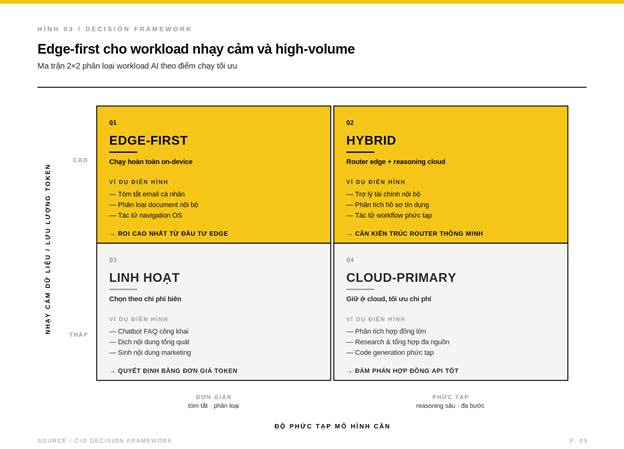

Trong khi CEO cần định khung chiến lược, CIO phải vận hành sự dịch chuyển này ở lớp kiến trúc và đội ngũ. Câu hỏi đầu tiên cần trả lời cho từng workload AI hiện có không phải “có nên dùng edge không” mà là “workload này thuộc góc nào của ma trận”.

Khi đã phân loại workload theo ma trận này, CIO có thể triển khai ngay các hành động trước mắt theo 6 ưu tiên cụ thể sau:

- Kiểm toán kiến trúc AI hiện tại. Lập bảng kê toàn bộ workload AI đang chạy: mục đích, mô hình sử dụng, khối lượng token hàng tháng, chi phí, độ trễ trung bình, độ nhạy cảm dữ liệu. Phần lớn tổ chức không có bảng này một cách hệ thống – đó chính là vấn đề đầu tiên cần giải quyết. Không có dữ liệu thì không có chiến lược.

- Xây dựng lớp trừu tượng vendor (model gateway). Tuyệt đối tránh khóa cứng vào một nhà cung cấp API duy nhất ở tầng ứng dụng. Mọi cuộc gọi mô hình nên đi qua một lớp gateway nội bộ cho phép chuyển đổi giữa cloud API, mô hình on-prem, và mô hình on-device mà không cần sửa code ứng dụng. Đây là khoản đầu tư kỹ thuật một lần, mang lại tự do chiến lược nhiều năm.

- Chọn một pilot edge AI cụ thể trong 60 ngày. Tiêu chí lựa chọn: use case có lưu lượng cao (token cost đang đau), dữ liệu có yếu tố nhạy cảm hoặc compliance, độ phức tạp mô hình ở mức trung bình. Triển khai cùng một tác vụ ở hai phiên bản – cloud và edge – đo lường chi phí, độ trễ, chất lượng. Học từ dữ liệu thực, không phải từ slide deck của vendor.

- Cập nhật chính sách thiết bị (device refresh policy). Chu kỳ thay thế laptop tiếp theo (thường 2026-2027) cần đưa thông số NPU vào danh mục yêu cầu tối thiểu, không chỉ CPU và RAM. Một laptop không có NPU mua hôm nay là tài sản đã lạc hậu trong 24 tháng. Mức tham chiếu hiện tại: tối thiểu 40 TOPS cho Copilot+ PC, mục tiêu 50+ TOPS để dự phòng cho mô hình lớn hơn trong vòng đời thiết bị.

- Đầu tư vào kỹ năng triển khai mô hình tại biên. Đây là khoảng trống nhân lực thực sự trong ngành. Xác định 2-3 kỹ sư trong đội ngũ có nền tảng phù hợp (ML engineering, mobile/desktop development) và đầu tư đào tạo có hệ thống về quantization, ONNX Runtime, Core ML, DirectML, và các framework như llama.cpp hoặc MLX. Tuyển ngoài cho năng lực này hiện rất khó và đắt; xây dựng nội bộ là lựa chọn bền vững hơn.

- Mở rộng FinOps sang AI. Thêm vào dashboard tài chính các chỉ số mới: chi phí trên mỗi inference, tỷ lệ workload chạy local vs cloud, đơn giá token trung bình của tổ chức, và độ phụ thuộc vào từng nhà cung cấp. Khi các chỉ số này được theo dõi định kỳ, quyết định chuyển workload xuống edge trở thành quyết định dựa trên số liệu, không còn dựa trên cảm tính hay xu hướng.

Sau khi vận hành sáu ưu tiên này, CIO sẽ có ba thứ mà phần lớn các đối thủ cùng ngành chưa có: dữ liệu để ra quyết định, kiến trúc cho phép linh hoạt, và đội ngũ đủ năng lực thực thi. Đây là khoảng cách cạnh tranh thực sự, không phải khoản đầu tư công nghệ riêng lẻ.

Việc Nvidia đẩy AI xuống PC không phải tin sản phẩm – đó là tín hiệu cho thấy kinh tế học của ngành AI đang chuyển pha. Tổ chức nào đọc đúng tín hiệu này và hành động trong 90 ngày tới sẽ ở vị thế khác hẳn vào năm 2027.

Tổng hợp: Ms. Thảo Bùi - President & COO BiPlus

|

|